制约我国矿山生态修复工作进展缓慢的主要原因有四个:

客观及矿产规划不到位等原因,小型废弃矿山数量居多,法律责任难以界定

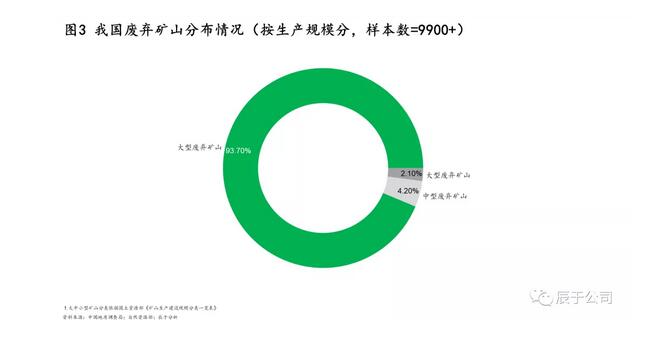

根据中国地质调查局对国内9900多座废弃矿山的统计数据显示,小型废弃矿山占93.7%,中型、大型则分别占4.2%、2.1%(见图3)。由于小型废弃矿山数量多、规模小、碎片化、流动性大等问题,矿山生态修复责任主体缺失严重。

造成我国小型废弃矿山数量居多既有客观因素也有矿产规划不到位等原因,具体而言:

一是我国矿产资源以中小型矿床为主,大型、超大型矿床少,尤其是重要金属,如铁、铜、锌等,小型矿山数量极大。

二是我国政府于1984年制定了“加快地下矿产资源开发利用,鼓励农民开矿,国有、集体、个人一齐上”的方针,在这一政策引导下,我国一些大中型矿山原来完整的矿床被分割成小矿区开发,“大矿小开、一矿多开”使得我国小矿区数量短时期内迅速增加,矿区更趋小型化碎片化。

三是小矿、非法矿的法律地位未被明确,法律责任没有被清楚界定,加之其采矿活动时间短、规模小、流动性大等,小矿被违法开采后,矿区环境破坏的责任主体缺失严重。

为完成政治任务,各地修复矿山通常从简单的小矿山开始,越往后修复难度越大

对比国际经验,修复难度高、治理任务重的矿山往往需要十年以上的修复过程,例如美国Midnite Mine治理分两阶段,包括2007~2016年的测试调查、工程设计、前期准备和2017~2024年的修复治理主体工作,总用时加起来超过16年;美国Zortman-Landusky Mines,地面工程耗时3年于2005年完成,而矿区土壤和矿山地下水及其周边水域的水体修复至今还在持续。

正因为此,为完成任务凸显政绩,各地修复矿山通常从简单的小矿山开始,难以治理的矿山留到了后面:以华东某省为例,《关于探索利用市场化方式推进废弃矿山生态修复的实施意见》指出,自2016起,该省应治理废弃矿山3460个,应治理面积2.95万公顷,截至2020年底已完成治理2516个,完成治理面积1.65万公顷,提前一年超额完成规划治理任务,但全省仍有944个废弃矿山待修复治理,面积1.3万公顷,且剩余的都是修复难度较大的矿山,按平均2.5万元/亩治理费用估算,需约50亿元,短期内完全靠财政投入压力巨大,迫切需要建立多元化投入治理机制;而在华北某省,其2020年矿山生态修复规划中的154个项目,上亿元的大项目数量少于3%,千万级别的项目数量少于30%,可见目前修复重点主要在难度较小、投资较少的小矿山。

各级政府财政压力大导致资金投入不足,同时缺乏引入社会资本的有效政策,资金缺口巨大

“谁开发、谁修复,边开采、边修复”的新政实施以来,新增矿山修复基本能够达到“供需平衡”,对比之下,历史遗留矿山修复资金缺口较大。

从需求端看,我国历史遗留矿山修复目前修复比例不足20%,而且越往后,面临的往往是修复难度大、体量大的矿山,修复成本更高,上述6500亿元的资金总需求中,90%以上来自历史遗留矿山。

但从供给端看,历史遗留矿山修复的资金主要以中央及地方财政投入和矿山企业被动投入构成,两个渠道的潜力都非常有限。

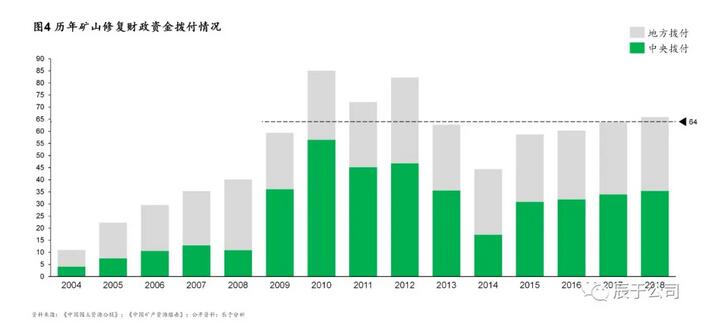

据统计,从2009年到2018年的十年间,中央和地方拨付的资金总计654.6亿元,年均仅65亿,相对稳定在中央35亿元左右,地方30亿元左右(见图4)。而且在“放管服”改革大背景下,一些地方政府财政收入有所减少,无力投入更多资金到矿山修复工作中去,部分资源枯竭型城市更是只能“等靠要”。

寻求矿山企业投入资金修复也困难重重,矿山生态修复工程体量大、周期长,一些企业不愿或者无力承担修复成本,政府目前也尚未建立起完善的“源头预防、过程控制、损害赔偿、责任追究”制度体系,主体责任落实不到位。

吸引社会资本投入本是扩大资金供给的重要渠道,不过目前这方面的支持政策较少,而且缺少有效的生态产品价值实现途径,社会资本积极性整体不高。

由于市场潜力并未有效释放,目前参与这一市场的企业并不多,资源投入不足,技术创新不够

目前主要有四类企业参与这一市场:第1类是以西施生态科技股份有限公司、北京高能时代环境技术股份有限公司、铁汉生态环境股份有限公司为代表的生态修复企业,借助已有的技术积累拓展市场;第2类是以中国地质工程集团有限公司、中铁北京工程局集团、天长市水电建筑安装工程公司等为代表的工程企业,利用自身业务优势、资源优势和硬件设备条件等获取项目;第3类是环保企业(多以园林类、植被恢复类为主),出于业务拓展、战略协同需要进军矿山生态修复市场,如渑池县怡心园林绿化有限公司、美尚生态景观股份有限公司、广西博世科环保科技股份有限公司等;第4类是采矿企业,随着责任主体明确,采矿与修复同时进行。

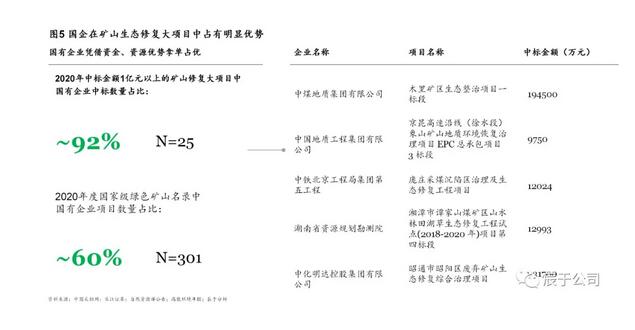

这四类企业中,具有国资背景的企业在大项目中标占有明显优势,据不完全统计,2020年中标金额1亿元以上的矿山生态修复大项目中,90%以上为国有企业;301个国家级绿色矿山名录中,60%以上是国有企业(见图5)。

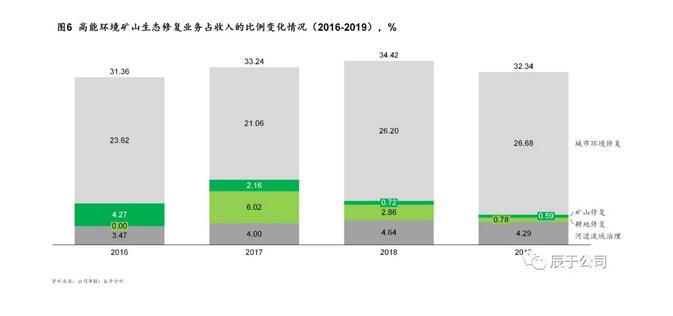

由于市场潜力并未有效释放,领先的土壤修复企业参与这一市场较为谨慎,包括高能环境、中科鼎实、建工修复等龙头在矿山生态修复领域的参与项目很少。以高能环境为例,近年来矿山生态修复占总收入的比重不升反降,2016年这一数字为4.27%,2019年则仅为0.59%(见图6)。

本文内容转自北极星环保网,如有侵权请于我司客服联系删除,感谢您的理解!